Jennifer Kaddatz

9 avril 2020

En matière de finances personnelles et familiales, le Canada dans son ensemble a été durement touché par la pandémie de COVID-19. Selon les premières estimations, plus de 3 millions de personnes dans ce pays ont demandé l’aide d’urgence et l’assurance-emploi du gouvernement depuis le 16 mars 2020.

Le ralentissement financier a été ressenti par presque toutes les familles, plusieurs d’entre elles indiquant que le stress financier a une incidence sur leur humeur, leur santé mentale et leur sommeil. Les personnes ayant immigré au Canada au cours des 10 dernières années et les familles qui ont des enfants et des adolescents à la maison sont parmi les plus susceptibles de dire qu’elles ont été confrontées à des difficultés financières en raison de la pandémie.

Les familles considèrent le coronavirus comme une menace pour leur bien-être financier

Selon les données du sondage1 réalisé du 3 au 5 avril 2020 par l’Institut Vanier de la famille, l’Association d’études canadiennes et la firme Léger, plus de la moitié (53 %) des adultes de 18 ans et plus rapportent que l’éclosion de coronavirus constitue une menace importante pour leur situation financière personnelle, tandis que 36 % considèrent la crise comme une menace négligeable. Par ailleurs, 11 % des adultes disent que l’éclosion ne représente pas une menace pour leurs finances.

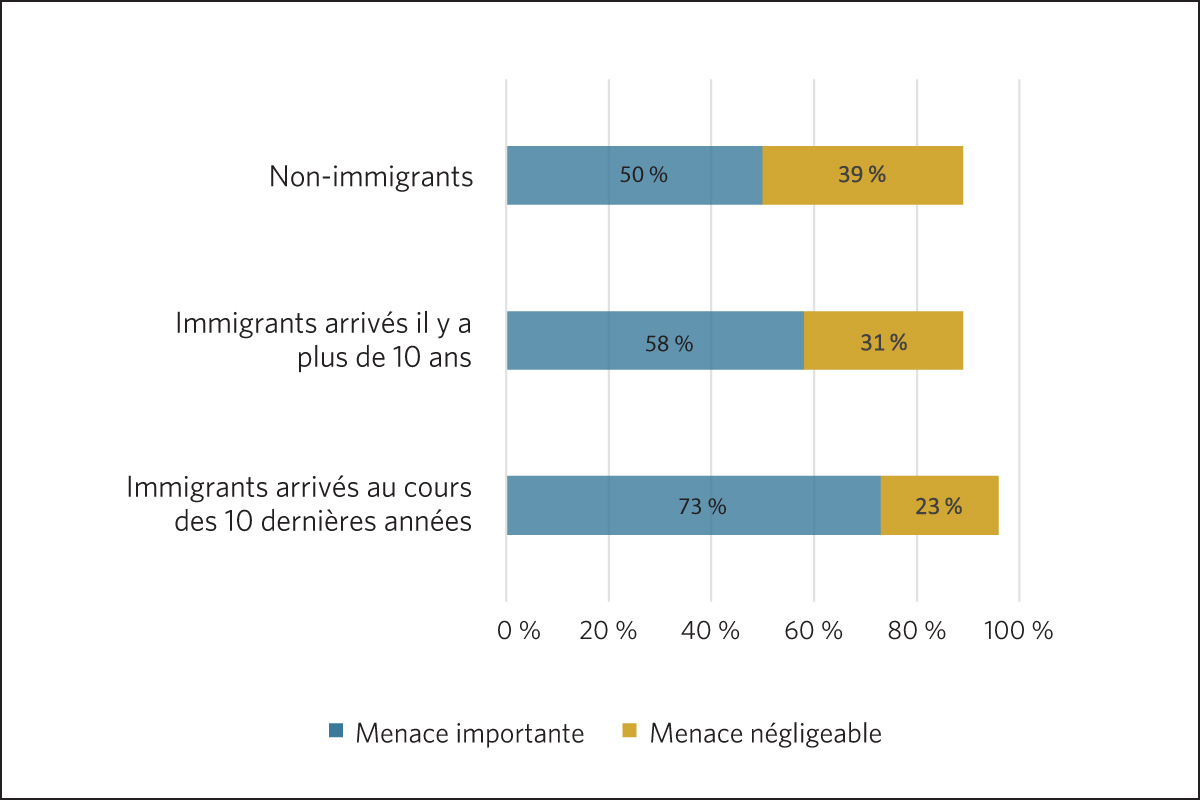

Plus de 7 immigrants récents sur 10 (73 %) au Canada (c.-à-d. ceux qui sont arrivés au Canada au cours des 10 dernières années) déclarent que leur bien-être financier est menacé par la pandémie de façon « importante », comparativement à 58 % des immigrants arrivés au Canada il y a 10 ans ou plus, et à 50 % des Canadiens nés au pays (figure 1).

Figure 1. Pourcentage de la population âgée de 18 ans et plus affirmant que l’éclosion de la COVID-19 constitue une menace pour leur situation financière personnelle, selon le statut d’immigrant.

Les familles confrontées à d’importantes menaces financières subissent une diminution de leur bien-être

Les adultes affirmant que la pandémie constitue une « menace importante » pour leur situation financière déclarent éprouver « très souvent » ou « souvent » de l’anxiété ou de la nervosité (58 %), de la tristesse (56 %) ou de la difficulté à dormir (44 %) depuis le début de la crise de COVID. Les familles ayant des enfants à la maison étaient les plus susceptibles de signaler une anxiété accrue et une diminution du sommeil (figure 2).

Ce qui est particulièrement intéressant chez ceux qui voient l’éclosion comme une « menace importante » pour leur situation financière, c’est que ce sont les parents d’adolescents, davantage que les parents de jeunes enfants, qui déclarent le plus se sentir anxieux ou tristes « très souvent » ou « souvent ». Il est possible que ce résultat reflète l’inquiétude des parents à l’égard des jeunes qui ne peuvent pas aller à l’école, qui doivent être scolarisés à la maison, qui perdent leur emploi ou leur expérience de travail et qui sont confrontés à un avenir incertain par rapport à leurs études postsecondaires, en plus de leurs préoccupations concernant le bien-être financier global de la famille.

Figure 2. Pourcentage de la population considérant l’éclosion de la COVID-19 comme une « menace importante » pour leur situation financière et qui éprouvent « très souvent » ou « souvent » de l’anxiété ou de la nervosité, de la tristesse ou de la difficulté à dormir, selon la présence d’enfants à la maison.

Les immigrants récents, les familles à faible revenu et les familles avec enfants sont affectés de façon disproportionnée par la perte de revenus

Près de la moitié (45 %) des Canadiens disent que leur revenu a diminué en raison de la pandémie de COVID-19. Cependant, les pertes de revenus touchent certaines personnes plus que d’autres. Par exemple, les adultes ayant déclaré un revenu total du ménage, avant impôt, de moins de 19 999 $ en 2019 sont plus susceptibles de déclarer une perte de revenus en 2020 en raison de la crise, soit 56 % d’entre eux, alors que ce résultat oscille entre 37 % et 48 % dans les groupes à revenu plus élevé.

Une troublante proportion de 7 immigrants récents sur 10 (68 %) affirment avoir enregistré une baisse de revenus depuis le début de la crise du coronavirus, une proportion qui s’élève à environ 4 sur 10 chez les immigrants antérieurs (45 %) et les adultes nés au Canada (43 %) (figure 3).

Les familles ayant des enfants et des jeunes à la maison signalent plus fréquemment des répercussions négatives sur leur revenu que les familles qui n’ont aucun membre de moins de 18 ans à la maison. Plus précisément, 54 % des adultes ayant des enfants et des jeunes vivant dans leur ménage indiquent qu’à l’heure actuelle, la crise a une incidence négative sur leur revenu, comparativement à 41 % de ceux qui n’ont pas d’enfants.

Figure 3. Pourcentage de la population âgée de 18 ans ou plus déclarant que leur revenu a diminué en raison de la crise actuelle, selon le statut d’immigrant.

Les familles indiquent une baisse de l’épargne-retraite et des autres placements

Si la diminution du revenu total attribuable à la perte d’emploi constitue l’incidence la plus importante ou la plus significative sur les familles au Canada, l’impact financier négatif le plus courant de la pandémie de COVID-19 n’est pas une perte de salaire, mais plutôt une diminution de l’épargne-retraite et des autres placements. Plus de la moitié (54 %) des adultes déclarent que leurs fonds de retraite ou leurs autres placements ont été affectés négativement depuis le début de la crise actuelle, et cette proportion augmente avec l’âge (figure 4).

Plus de 6 personnes de 65 ans et plus sur 10 (63 %) déclarent que la situation a une incidence négative sur leurs fonds de retraite ou leurs placements, tout comme 62 % des 55 à 64 ans et 58 % des 45 à 54 ans.

Les répercussions financières négatives sur l’épargne-retraite et les autres placements ne sont vraisemblablement que l’un des facteurs qui suscitent des sentiments d’anxiété ou de nervosité depuis le début de la pandémie. Bien que 63 % des personnes âgées de 65 ans et plus aient déclaré que leur épargne était affectée négativement, elles représentaient en fait la plus faible proportion de ceux qui ont déclaré une anxiété ou une nervosité accrue comparativement à d’autres groupes d’âge ayant subi des répercussions négatives en matière d’épargne-retraite et de placements (figure 4).

Figure 4. Pourcentage de la population âgée de 18 ans ou plus déclarant que la crise actuelle a eu une incidence négative sur leur épargne‑retraite ou leurs autres placements, selon l’âge et les sentiments d’anxiété ou de nervosité éprouvés.

Les immigrants récents, les jeunes adultes et les familles avec enfants ont du mal à payer leurs factures et leur loyer ou leur hypothèque

Compte tenu des pertes de revenus et de la valeur des placements, il n’est pas étonnant que près de 3 adultes sur 10 au Canada affirment que la pandémie de COVID-19 affecte déjà négativement leur capacité de payer leurs factures à temps (28 %), et que 2 adultes sur 10 peinent à payer leur loyer ou leur hypothèque (22 %).

Dans la crise actuelle, un peu plus de la moitié (51 %) des immigrants récents ont de la difficulté à payer leurs factures à temps. Ces données s’élèvent à 30 % des immigrants arrivés antérieurement et à 25 % des personnes nées au Canada. Près de la moitié (46 %) des immigrants récents affirment que la crise a eu une incidence négative sur leur capacité de payer leur loyer ou leur hypothèque (figure 5).

Les personnes de moins de 45 ans sont plus susceptibles de déclarer avoir de la difficulté à assumer leurs coûts de logement, 31 % d’entre elles ayant indiqué avoir de la difficulté à payer leur hypothèque ou leur loyer, comparativement à 24 % des personnes de 45 à 54 ans, à 17 % des 55 à 64 ans et à seulement 4 % des 65 ans et plus.

Près de 3 adultes sur 10 (27 %) vivant avec des enfants de moins de 18 ans dans leur ménage affirment que la pandémie de COVID-19 pose des difficultés quant à leur capacité de payer le loyer ou l’hypothèque, comparativement à 2 adultes sur 10 qui vivent sans enfant à la maison. Ceux vivant avec de jeunes enfants, âgés de moins de 12 ans, étaient légèrement plus susceptibles de rapporter cette difficulté, soit 29 % d’entre eux.

Figure 5. Pourcentage de la population âgée de 18 ans et plus déclarant que la crise de COVID-19 a eu une incidence négative sur leur capacité de payer leurs factures à temps ou de payer leur loyer ou leur hypothèque, selon le statut d’immigrant.

Le fait de ne pas être en mesure de payer les factures, le loyer ou l’hypothèque peut avoir une incidence considérable sur le bien-être mental de nombreux Canadiens. Plus de 6 adultes sur 10 qui n’arrivent pas à payer leurs factures (61 %), leur loyer ou leur hypothèque à temps (63 %) ajoutent qu’ils se sentent « très souvent » ou « souvent » anxieux ou nerveux depuis le début de la crise de COVID-19 (figure 6).

Figure 6. Pourcentage de la population âgée de 18 ans et plus déclarant ressentir de l’anxiété « très souvent » ou « souvent » depuis le début de la crise de COVID-19 et indiquant que cette crise a une incidence négative sur leur capacité de payer leurs factures à temps ou de payer leur loyer ou leur hypothèque.

Jennifer Kaddatz est conseillère principale à l’Institut Vanier de la famille.

Note

- Le sondage comprenait environ 1 500 personnes de 18 ans et plus, en plus d’un échantillon de rappel de 500 immigrants, qui ont été interrogés à l’aide d’une technologie ITAO (interview téléphonique assistée par ordinateur) dans le cadre d’une enquête en ligne. À l’aide des données du Recensement de 2016, les résultats ont été pondérés en fonction du sexe, de l’âge, de la langue maternelle, de la région, du niveau de scolarité et de la présence d’enfants dans le ménage, afin d’assurer un échantillon représentatif de la population. Aucune marge d’erreur ne peut être associée à un échantillon non probabiliste (panel en ligne, dans le présent cas). Toutefois, à des fins comparatives, un échantillon probabiliste de 1 512 répondants aurait une marge d’erreur de ±2,52 %, et ce, 19 fois sur 20.